Voiture autonome: le problème des assurances

Le grand problème, c’est le risque inconnu : les inquiétudes des assureurs concernant les voitures à conduite autonome.

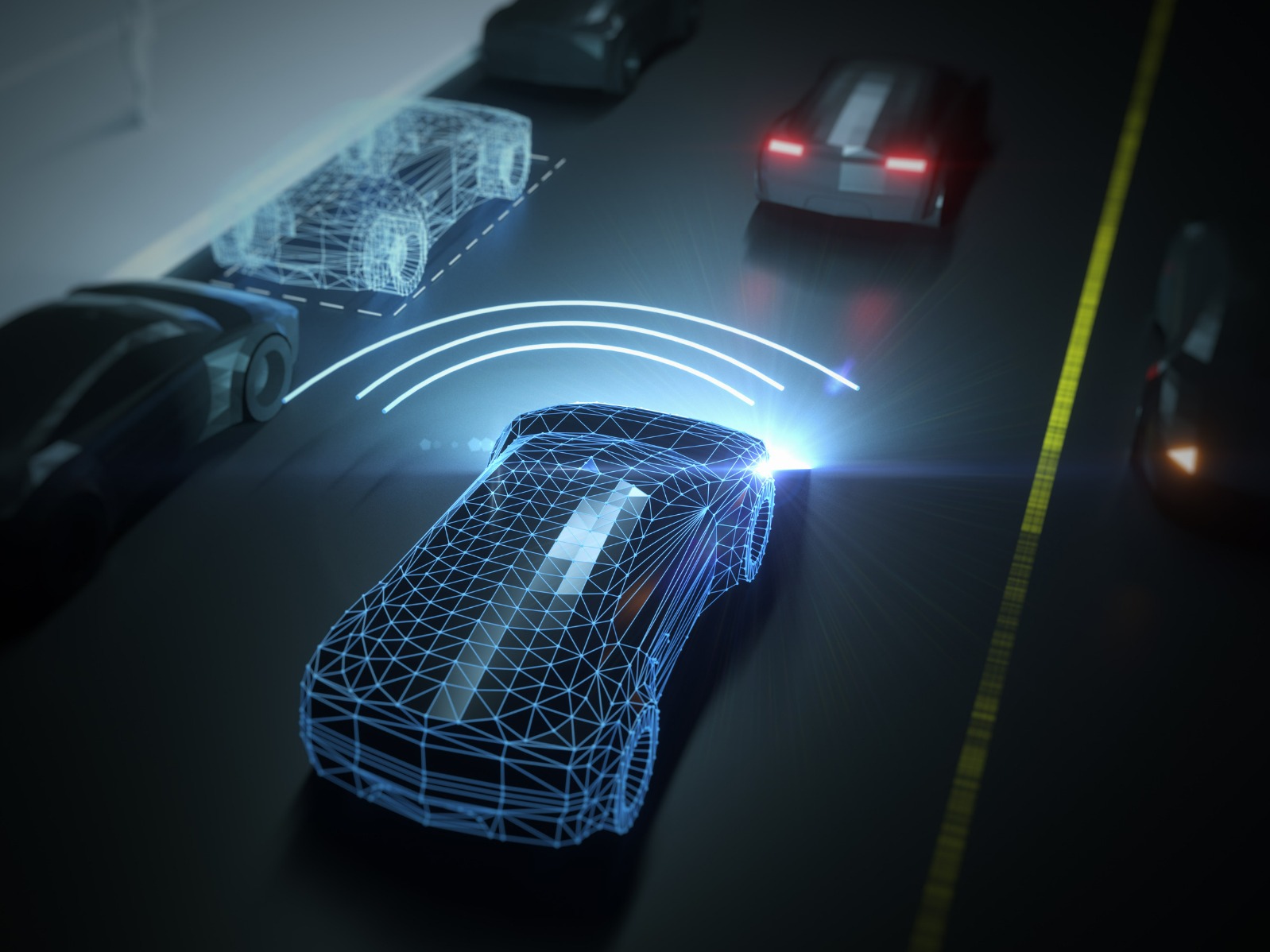

L’industrie est divisée sur les implications en matière de sécurité des modèles qui peuvent rester dans leur voie et se conduire eux-mêmes dans un trafic lent.

Le petit véhicule jaune qui transporte les passagers autour du parc scientifique de Harwell, dans l’Oxfordshire, est étonnamment différent des autres véhicules circulant sur les routes britanniques.

Depuis décembre 2021, les travailleurs du site utilisent ce bus électrique en forme de bulle pour se déplacer, participant ainsi à une expérience aux implications majeures pour la politique des transports et les assureurs. Le volant du véhicule a été retiré dans le cadre des travaux visant à le rendre entièrement autopiloté. Il s’agit du premier véhicule de ce type autorisé à circuler sur les routes publiques du Royaume-Uni.

L’expérience a lieu alors que les premiers véhicules grand public dotés d’une certaine capacité de conduite autonome sont sur le point d’arriver sur le marché britannique. Mercedes et BMW se préparent à lancer des modèles britanniques capables de rester dans leur voie et de se conduire eux-mêmes sur les autoroutes à faible trafic.

Mais le secteur de l’assurance, qui doit fournir la couverture de ce tout nouveau mode de transport, reste profondément divisé sur la manière de gérer cette évolution révolutionnaire.

« Le gros problème est le risque inconnu », a déclaré Matthew Avery de Thatcham Research, qui est financé par l’industrie pour étudier les risques liés aux véhicules à moteur. « Les gens pourraient penser que les voitures à conduite autonome vont être sûres et vraiment je dois répondre que cela pourrait ne pas être le cas ».

Il y a également une grande incertitude sur la façon dont les assureurs vont gérer les défis liés aux enquêtes sur les accidents impliquant des voitures autonomes ou partiellement autonomes, en particulier si l’on se demande si un conducteur humain était en charge à ce moment-là.

Avery a déclaré que les assureurs étaient « mal à l’aise » face à la transition vers la conduite autonome et que parmi les responsabilités « potentiellement significatives » figurait une nouvelle catégorie de réclamations – par des conducteurs contre leurs propres assureurs si les systèmes du véhicule ont causé un accident.

Thomas Pitney, responsable de la souscription automobile chez Aviva, qui assure la navette Harwell, a déclaré que la société espérait que les données recueillies dans le cadre du projet feraient la lumière sur les risques.

« On est conscient que la meilleure façon d’en savoir plus est de se lancer dans des essais pour mieux comprendre comment cela fonctionne. »

David Williams, expert du secteur des véhicules autonomes et ancien cadre supérieur chez Axa Insurance, a insisté sur le fait que les avantages de la réduction des erreurs humaines compenseraient largement les inconvénients.

« Nous pensons que la technologie rendra les routes plus sûres », a déclaré David Williams au sujet du secteur de l’assurance. « C’est important car c’est la partie qui a le plus grand impact sur les compagnies d’assurance ».

La navette de Harwell, qui dispose d’un opérateur et de commandes de sécurité d’urgence, se déplace lentement et un peu par à-coups. Ses systèmes de guidage, mis au point par Darwin Innovation Group, une entreprise basée sur le campus, transmettent constamment des données sur sa position aux satellites. C’est un modèle potentiel pour fournir des informations critiques sur les collisions impliquant des véhicules à conduite autonome.

Cependant, Martin Milliner, directeur des sinistres en assurance générale chez LV, a souligné que la plupart des constructeurs considéraient actuellement les données des véhicules autonomes comme les leurs.

Cela soulève la perspective que les assureurs enquêtant sur les causes d’une collision n’aient pas accès à des informations vitales, a déclaré Milliner.

« En fin de compte, alors que nous pouvons voir les marques de dérapage et les conditions météorologiques, à moins que nous puissions comprendre qui était en charge, ce qui se passait et pourquoi le véhicule pouvait ou non fonctionner de manière autonome, il sera difficile de faire ces jugements. »

Martin Smith, un responsable de la souscription chez Aviva qui a participé aux discussions officielles sur les véhicules autonomes, a déclaré que différentes parties des secteurs de l’automobile et de l’assurance avaient eu des discussions conjointes pour garantir la disponibilité d’un ensemble d’informations de base et réduit. Mais il n’y a actuellement rien qui oblige les constructeurs automobiles à partager leurs données.

« Notre principale demande politique aux régulateurs, au gouvernement et aux agences est de nous assurer que nous pouvons accéder facilement aux [données des véhicules] afin de pouvoir vérifier et gérer les sinistres de manière efficace. »

De nombreux assureurs espèrent que la législation contraindra les constructeurs automobiles à fournir certaines informations.

Dans certains cas, les assureurs pourraient demander aux constructeurs des informations qui révéleraient des lacunes dans leurs systèmes de conduite autonome. Avery a souligné que la loi britannique sur les véhicules automatisés et électriques – un texte de loi important, adopté en 2018 – a donné aux assureurs le droit de poursuivre les fabricants en cas de défaillances des systèmes de guidage automatisé des véhicules.

« Le diable est dans les détails », a-t-il déclaré. « Vous . … devez identifier qui conduisait au moment de la collision et quelle était la faute, à qui elle incombait. Vous allez donc avoir besoin de données ».

Williams a reconnu qu’il y aurait une « incertitude » concernant les premières réclamations impliquant la conduite autonome. Toutefois, il s’attend à ce que la plupart des demandes d’indemnisation continuent d’être traitées comme aujourd’hui, l’assureur du conducteur dont le véhicule a causé l’accident – que ce soit à cause d’une erreur humaine ou d’une machine – prenant en charge toutes les demandes.

L’expérience acquise jusqu’à présent à Harwell n’a rien fait pour dissiper l’idée que les véhicules autonomes peuvent être sûrs. M. Pitney a déclaré qu’après plus de 5 000 miles de conduite, l’entreprise n’avait encore reçu aucune demande d’indemnisation au titre de la police d’assurance de la navette.

Williams a déclaré que les clients devraient également bénéficier financièrement s’il y avait moins d’accidents. « Vous devez croire que les primes vont baisser ».

Toutefois, M. Milliner a insisté sur le fait que, si la nouvelle technologie était généralement « positive », il y avait aussi des « pièges à éléphants ». Il est vital, dit-il, d’anticiper les inconvénients et de veiller à ce que les autres usagers de la route plus vulnérables, tels que les piétons et les cyclistes, soient également protégés.

« Vous ne voulez pas inviter ces choses dans votre monde sans y penser ».

–

Ce site est le guide des plus belles voitures.

Véhicule électrique: la fin du roadtrip américain ?

BMW teste un prototype révolutionnaire avec le moteur dans les roues